Wir bieten Ihnen über unsere Bankpartner günstige Ratenkredite zu Top-Konditionen. Die Ratenkredite haben neben den günstigen Kreditzinsen auch flexible Kreditbedingungen. So können Sie beispielsweise bestehende Ratenkredite aufstocken oder durch Sondertilgungen vorzeitig ablösen.

Die Ratenkredite können Sie sowohl für die Anschaffung von diversen Konsumgütern sowie für einen Urlaub nutzen. Der Verwendungszweck für Ratenkredite ist somit beliebig. Aber nicht nur für Anschaffungen jeglicher Art können neu aufzunehmende Ratenkredite verwendet werden, sondern auch für die Umschuldung bestehender Ratenkredite. So können beispielsweise zwei oder mehr bestehenden Kredite durch einen neuen Ratenkredit abgelöst werden.

Erfüllen Sie sich ganz einfach Ihren Traum mit einer Ratenfinanzierung – unsere Ratekredite können beispielsweise für folgende Zwecke verwendet werden:

1. Kreditwunsch auswählen

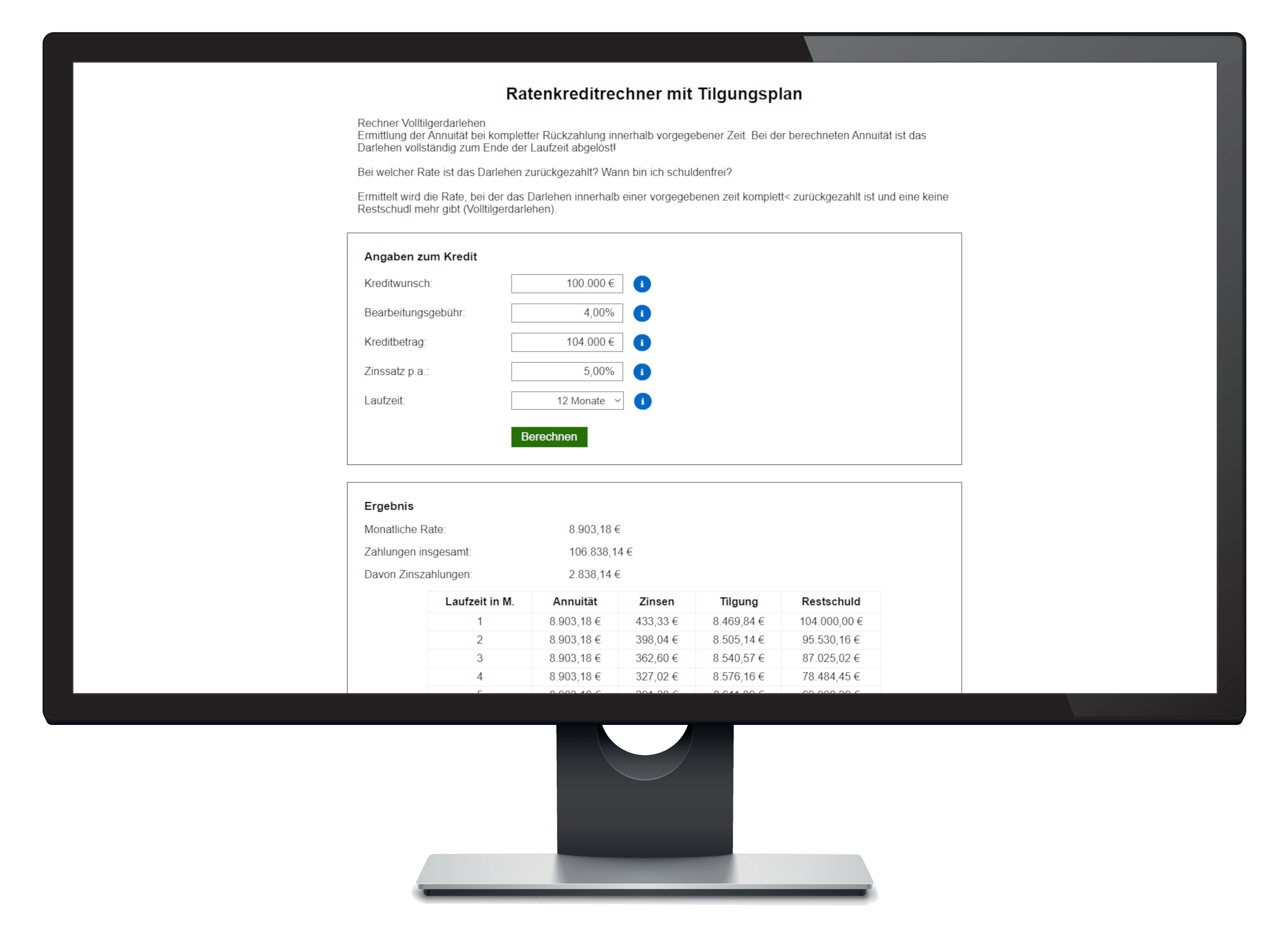

Nutzen Sie unseren Ratenkreditrechner um Ihren persönlichen Wunschkredit zu berechnen. Sobald Sie eine geeignete Kreditvariante gefunden haben, die Ihren Kreditvorstellungen entspricht, führen Sie die Kreditbeantragung fort.

2. Lassen Sie sich einfach und bequem durch unsere Online-Antragssystem führen und vervollständigen Sie die erforderlichen Angaben.

3. Überprüfen Sie Ihre Eingaben und senden den Online-Antrag ab.

4. In der Regel bekommen Sie Innerhalb der nächsten 24 Stunden eine Rückmeldung.

Nach der Antragstellung bekommen Sie dann einen verbindlichen Kreditvorschlag übersandt.

Die Umschuldung und/oder Zusammenfassung von alten bestehenden Krediten kann durchaus

folgende Vorteile mit sich bringen:

• Zum einem können die abzulösenden Ratenkredite einen schlechteren Sollzinssatz als der neue Kredit haben,

• die monatliche Kreditrate des neuen Ratenkredites könnte unter der Rate aller abzulösenden Ratenkredite liegen,

• durch die Zusammenfassung bestehender Kredite könnte zusätzliche Liquidität freigesetzt werden (D.h. es bleibt monatlich mehr Geld in der Haushaltskasse)

• oder man möchte sich nur einen besseren Überblick durch die Zusammenfassung bestehender Ratenkredite verschaffen.

Gerne beraten wir Sie bei der Umschuldung bestehender Ratenkredite auch im Zusammenhang mit der Baufinanzierung. Denn häufig ist es sinnvoll zwei oder mehr bestehende Kredite zusammenzufassen, um durch die Umschuldung zusätzliche Liquidität freizusetzen.

Nutzen Sie unseren

Kreditrechner und berechnen Sie

selbst Ihren Wunschkredit!

Kreditrechner

Wir vergleichen ständig die aktuellen Kreditangebote auf dem Kapitalmarkt und suchen die günstigsten Ratenkredite in einem unabhängigen Vergleich für Sie heraus!

Einige Vorteile unserer angebotenen Ratenkredite im Überblick:

• Freie Wahl der Kreditlaufzeit von 12 bis zu 120 Monaten

• Ablösung von bestehenden und “teuren“ Krediten

• Kreditversicherung: Diverse Absicherungsmöglichkeiten

• Schnelle Darlehenszusage und Kreditauszahlung

• Gleichbleibende Belastung über die gesamte Laufzeit

• Sondertilgungsmöglichkeiten während der Kreditrückzahlung

Wir vermitteln die Ratenkredite der Testsieger. Erfüllen Sie sich schnell und unbürokratisch Ihren Wunsch mit unseren günstigen Ratenkrediten.

Neben einer einfachen Kreditbeantragung, bieten wir Ihnen eine schnelle Kreditbearbeitung und Auszahlung.

Unsere Ratenkredite können Sie auch mit der von Ihnen gewünschten Absicherung bekommen. Neben der herkömmlichen Restschuldversicherung, bieten wir Ihnen auch noch weitere Absicherungsoptionen an.

Die so genannte Restschuldversicherung schützt die Hinterbliebenen, falls der Kreditnehmer vor Rückzahlung des Kredites versterben sollte. In diesem Fall begleicht die Versicherungsgesellschaft, die noch ausstehende Restschuld des aufgenommenen Kredites. Somit müssen die Hinterbliebenen des Kreditnehmers nicht mit weiteren Kreditzahlungen rechnen.

Folgende Risiken können Sie einzeln oder auch in Kombination absichern:

• den Todesfall (das Leben)

• die Arbeitslosigkeit oder

• die Arbeitsunfähigkeit

Da niemand weiß was die Zukunft bringt und unvorhersehbare Ereignisse häufig das Leben durch einander bringen, sollte man sich genau überlegen, welche Absicherung bei der Kreditaufnahme sinnvoll ist. Wer rechnet schon heute damit, dass er vielleicht in 2 Jahren arbeitslos oder arbeitsunfähig ist. Welchen Umfang Sie absichern möchten, entscheiden Sie ganz allein!

Sollten Sie weitere Fragen zum Ratenkredit haben, rufen Sie uns einfach an oder senden uns eine E-Mail – wir freuen uns auf Ihre Frage.

Bitte beachten Sie aber, dass der Abschluss einer kreditnahen Versicherung bei der Kreditbeantragung nur bei Bedarf erfolgen sollte und nicht zwingend erforderlich ist.