Sie möchten bauen oder kaufen und benötigen eine Baufianzierung? Wir helfen Ihnen gerne – nutzen Sie beispielsweise unsere einfache Baufi-Anfrage und übermitteln uns die Daten zu Ihrem Vorhaben. Ihr persönlicher Ansprechpartner wird sich dann bei Ihnen melden, um gemeinsam mit Ihnen Ihre individuelle Baufinanzierung zu berechnen. Gerne können Sie uns aber auch einfach anrufen und uns am Telefon Ihr Finanzierungsvorhaben mitteilen.

Da jeder Bauherr unterschiedliche Voraussetzungen hat, ist es besonders wichtig auf die persönliche Bedürfnisse und Wünsche einzugehen, damit die monatliche Belastung aus der Baufinanzierung nachhaltig tragbar ist. Hierzu nehmen wir uns die erforderliche Zeit und durchleuchten Ihre Einkommens- und Vermögenssituation, damit Sie eine maßgeschneiderte Baufinanzierung erhalten.

Sollte Sie noch keine Immobilie oder ein konkretes Bauvorhaben ins Auge gefasst haben, aber trotzdem wissen wollen, wie eine möglich Baufinanzierung aussehen könnte, dann kontaktieren Sie uns ebenfalls. Gerne zeigen wir Ihnen, wie viel Haus Sie sich leisten können und ermitteln Ihre persönliche Kostenobergrenze anhand Ihrer Bonitätsunterlagen.

Neben einer Vielzahl von klassischen Darlehensvarianten bieten wir Ihnen auch innovative Darlehensformen für Ihre ganz persönliche Baufinanzierung zu günstigen Konditionen an. Die Einbindung von öffentlichen Fördermitteln in Ihre Baufinanzierung ist bei uns Standard.

Baufinanzierung getreu unserem Motto: finanzieren leicht gemacht!

✓ Bundesweite Bankpartner

✓ Günstige Konditionen

✓ Kompetente Beratung

✓ Fördermittel

✓ Über 30 Jahre Erfahrung

✓ Feste Ansprechpartner

Da wir als unabhängiger Baufinanzierungsanbieter auf dem Markt tätig sind, können wir aus einer Vielzahl von Baufinanzierungsmodellen, dass für Sie optimale Baufinanzierungsprodukt auswählen. Wir sind nicht an Banken und Vorgaben gebunden und können Sie daher unabhängig und neutral beraten. Wir überprüfen wir täglich die aktuellen Baufinanzierungskonditionen diverser Banken, um Ihnen optimale Baufinanzierungskonditionen anbieten zu können.

Durch unsere laufenden Vergleiche können wir Ihnen nicht nur günstige Konditionen von Banken, sondern auch von Bausparkassen oder Versicherungen anbieten. Selbst bei Baufinanzierungen ohne Eigenkapital können Sie unter bestimmten Voraussetzungen gute Bauzinsen bekommen.

Nutzen Sie also unsere Vorarbeit und lasen sich individuell und neutral beraten. Ihr persönlicher Baufinanzierungsspezialist freut sich auf Ihre Anfrage und unterbreitet Ihnen gerne einen individuellen Baufinanzierungsvorschlag.

Finanzierungsbeispiel

Darlehensbetrag: 300 TEUR

Kaufpreis: 700 TEUR

Sollzinsbindung: 10 Jahre

Effektivzinssatz: 3,46% p.a.

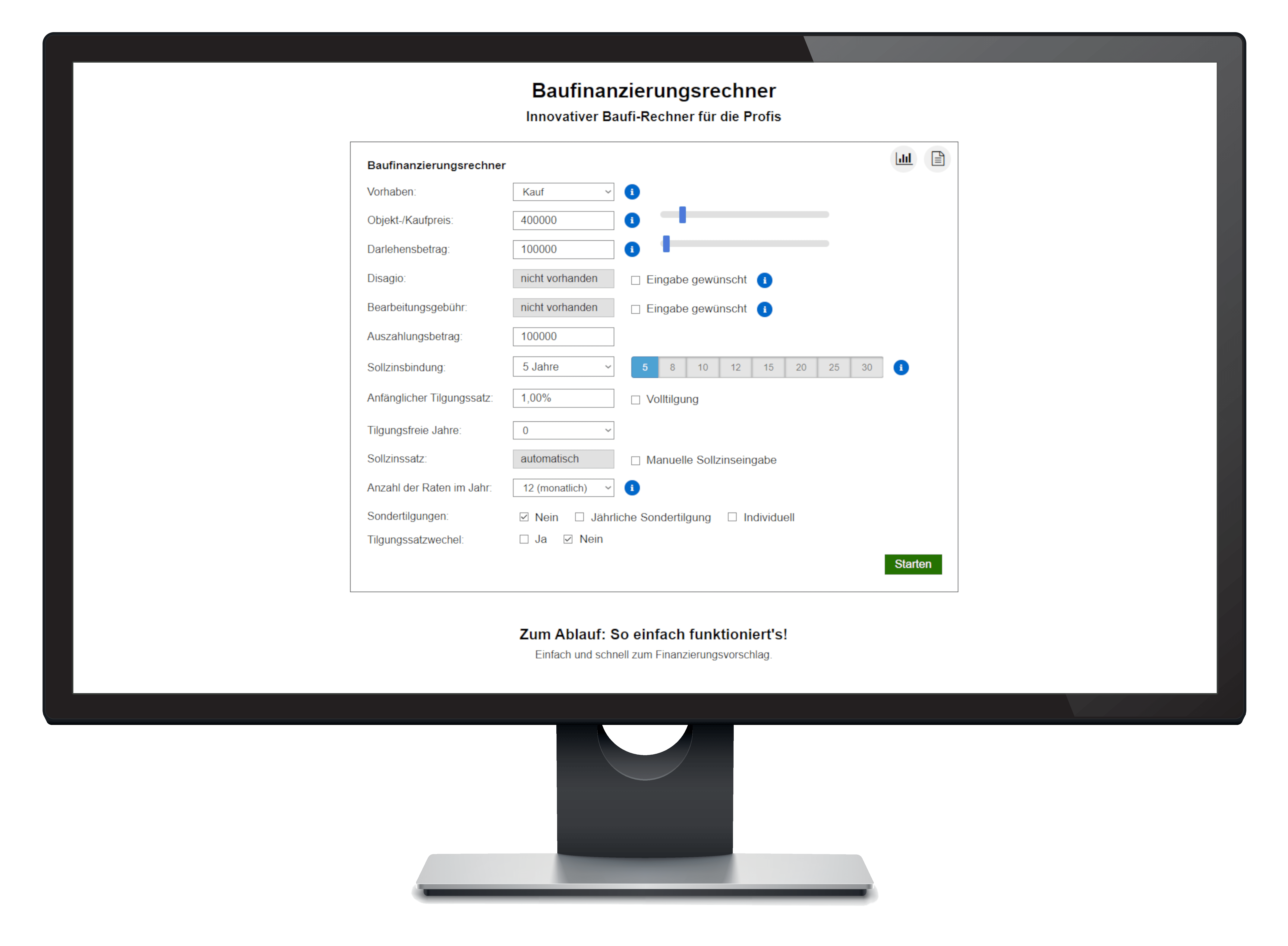

Baufinanzierungsrechner

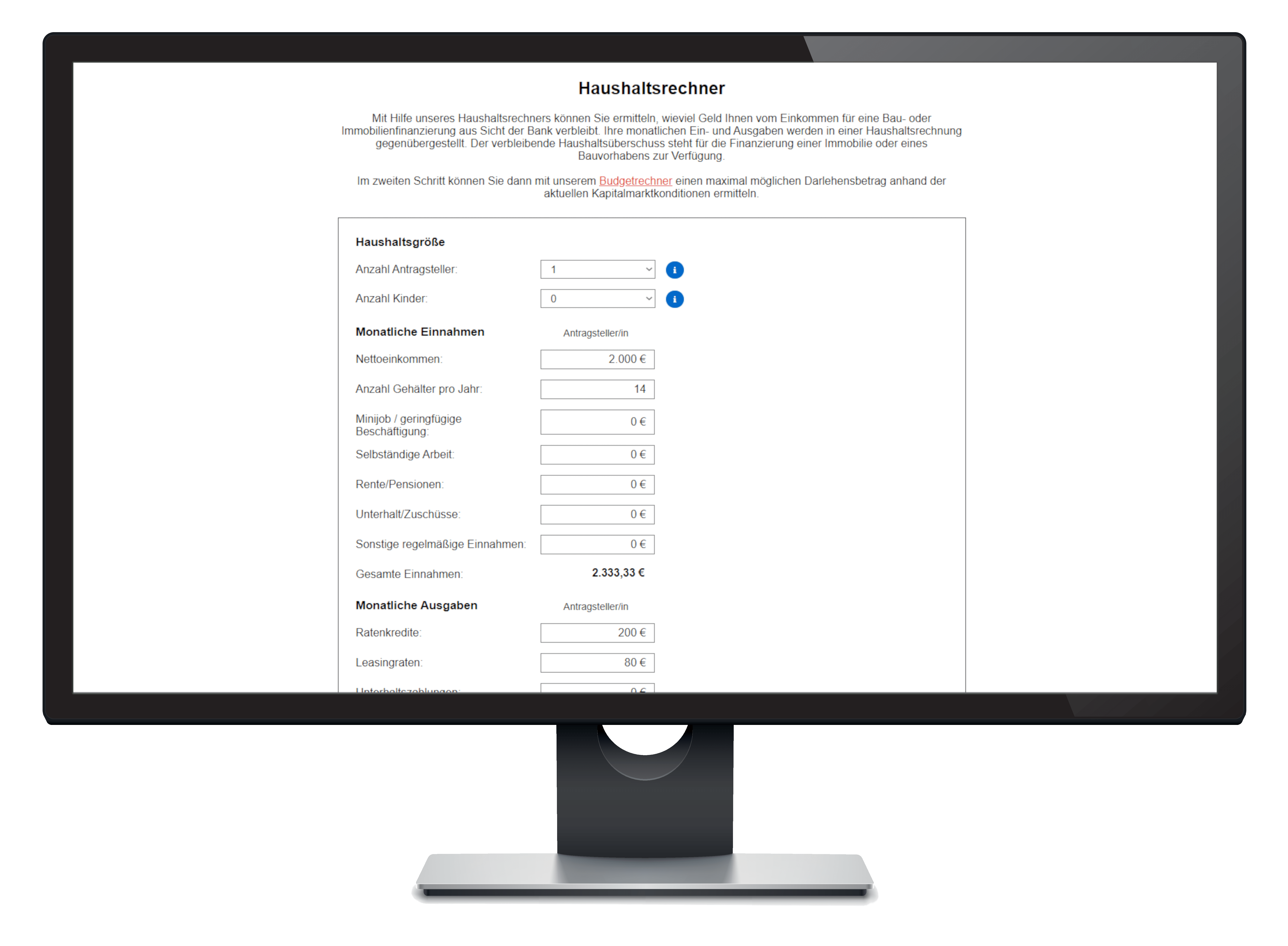

Haushaltsrechner

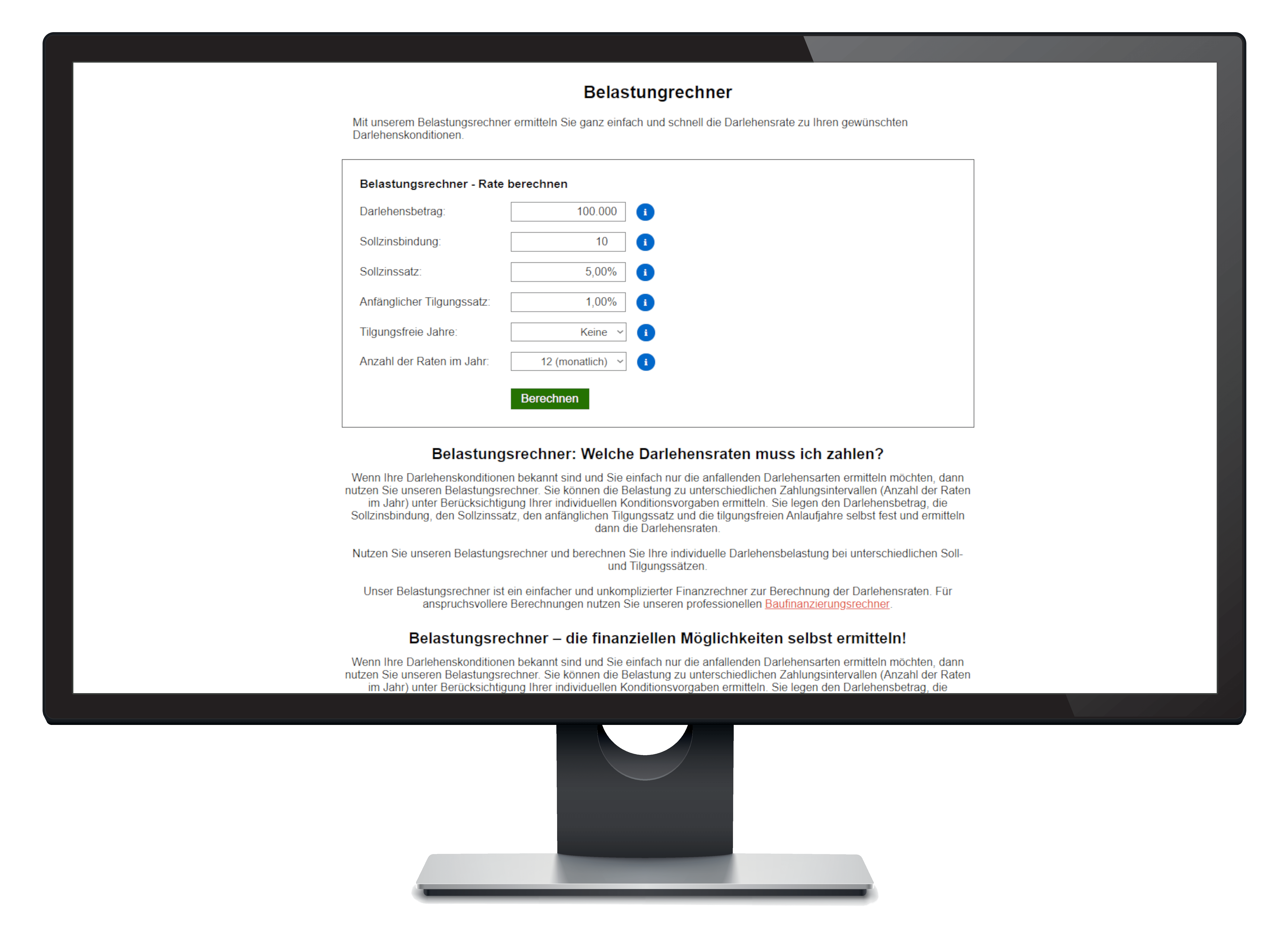

Belastungsrechner

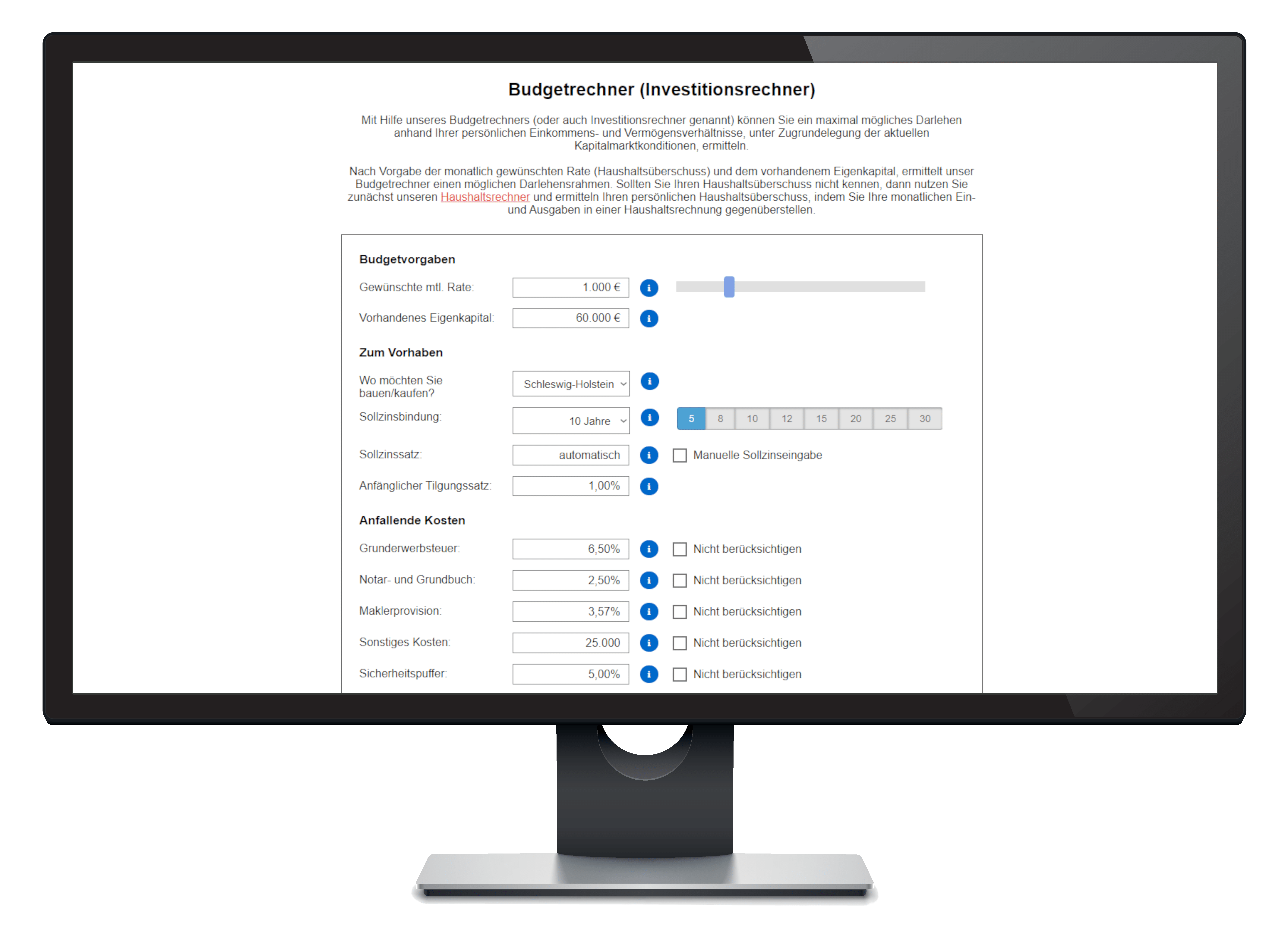

Budgetrechner

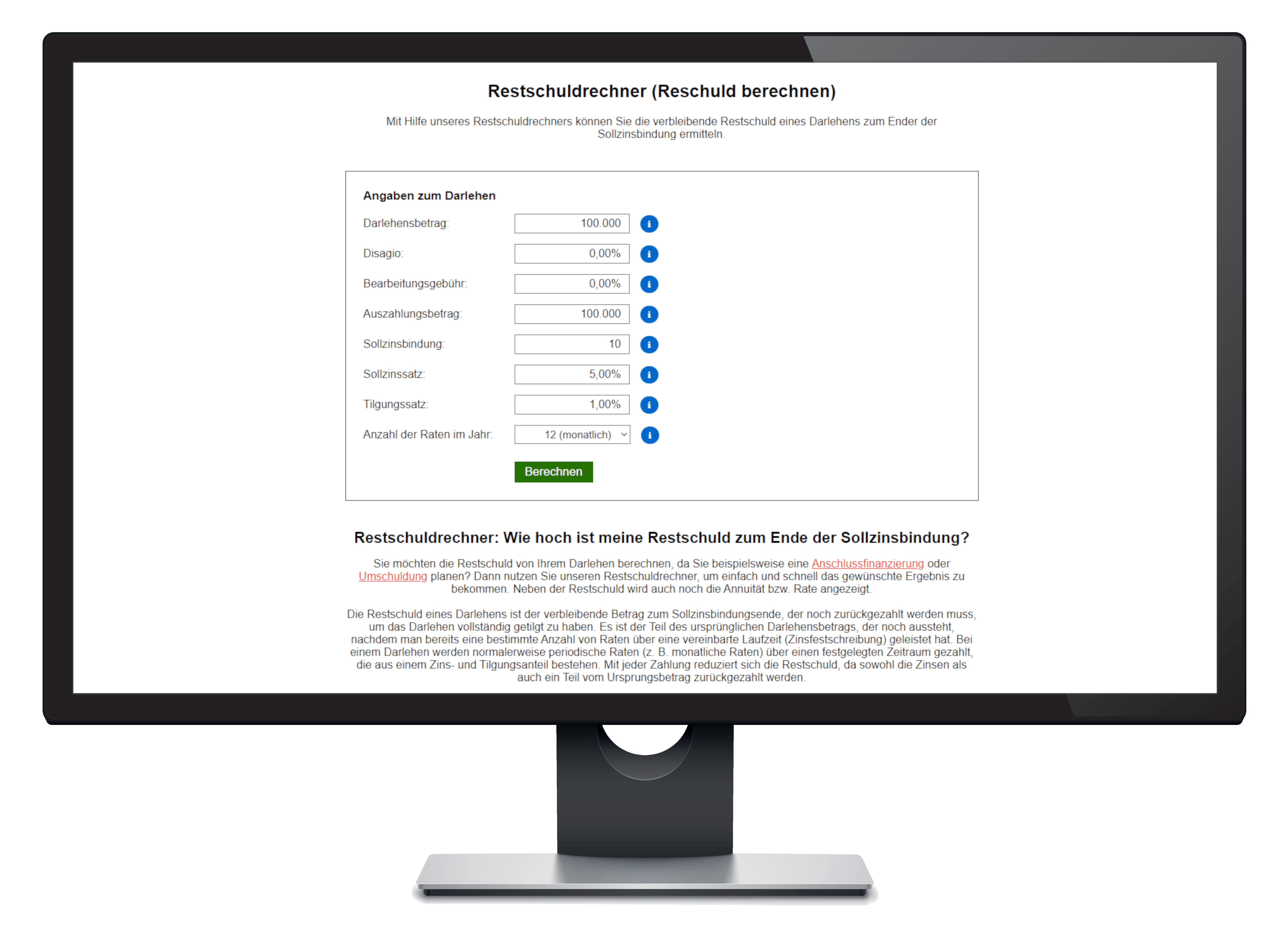

Restschuldrechner

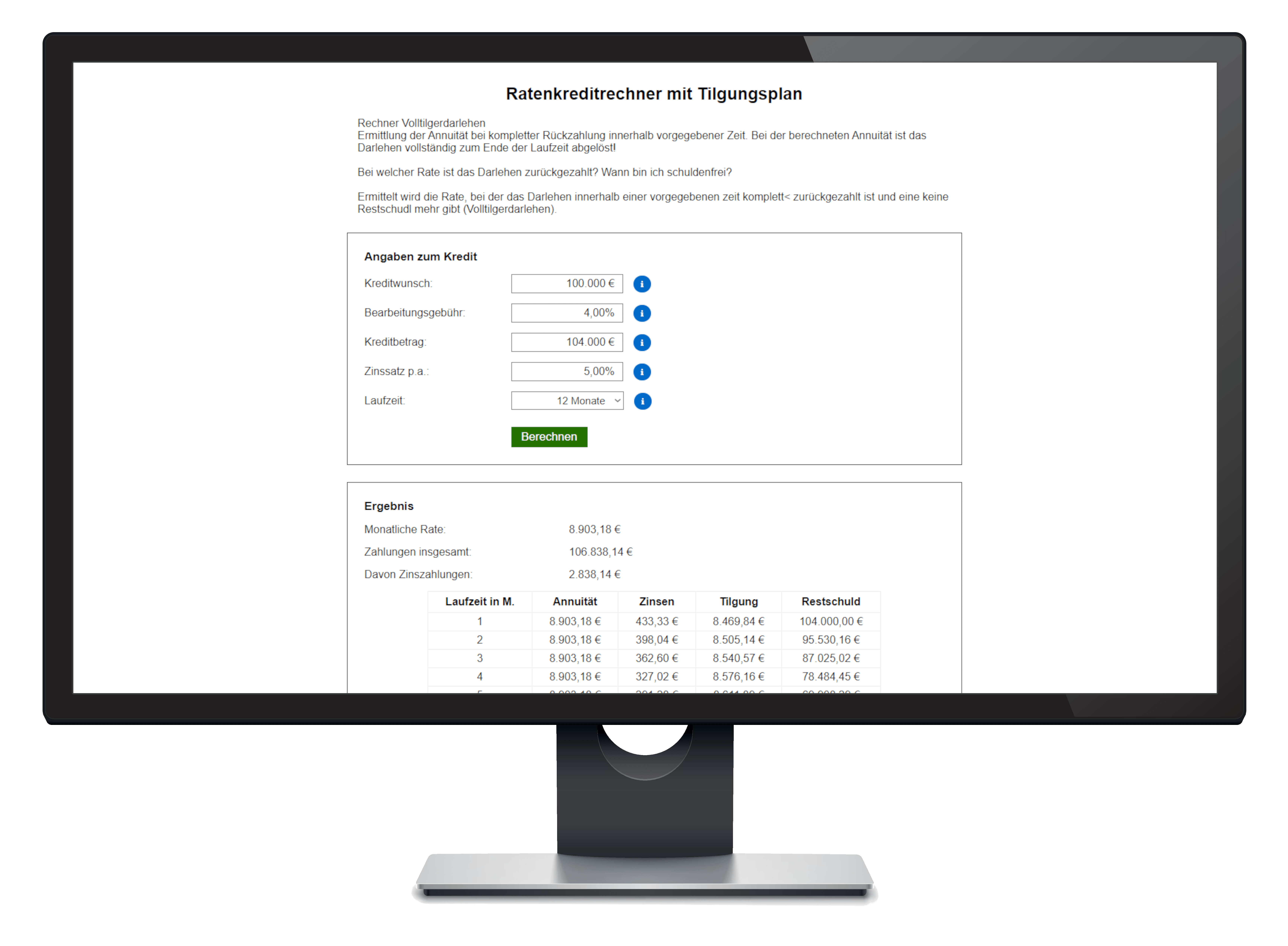

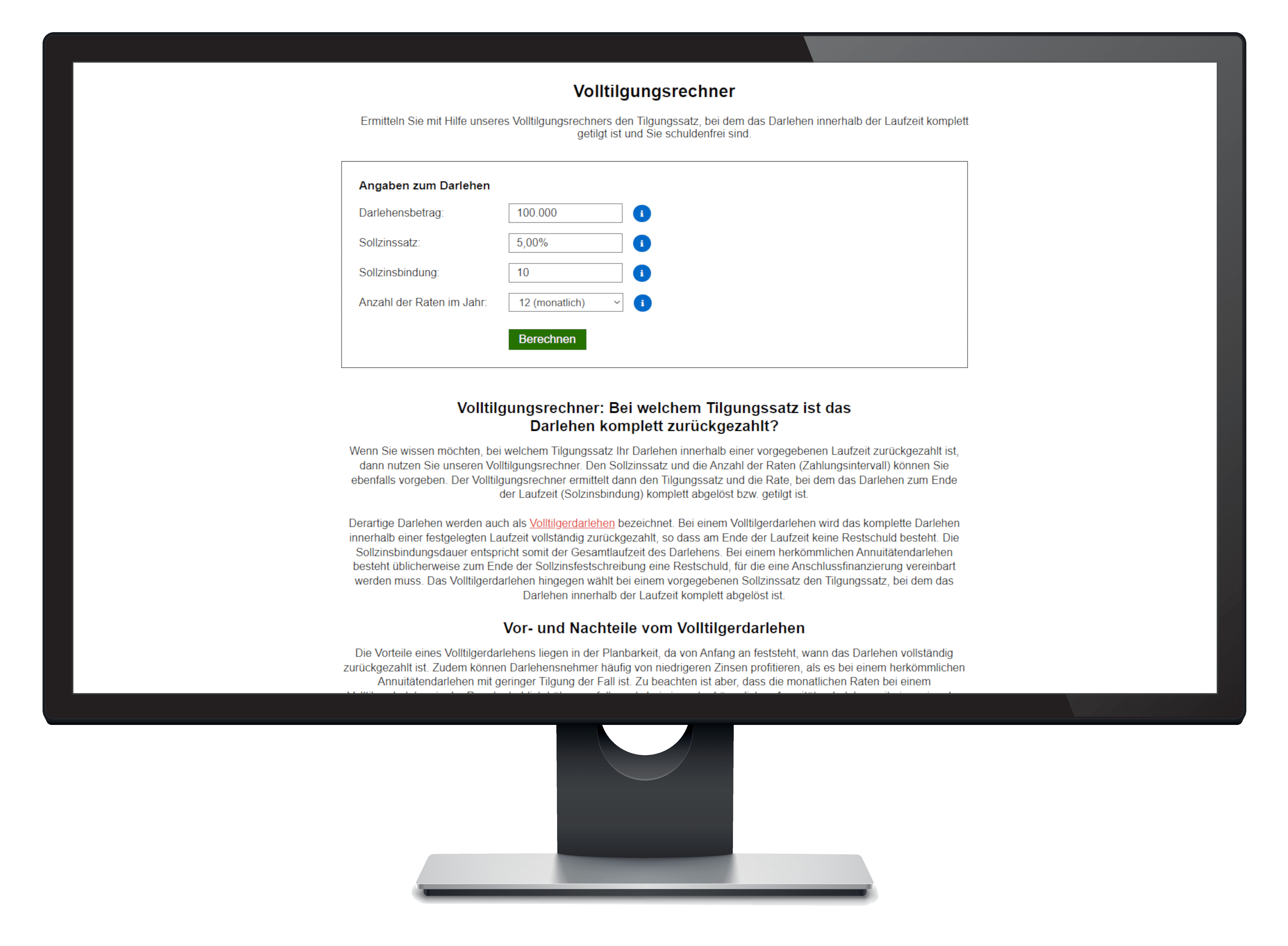

Volltilgungsrechner

Kreditrechner